咨询热线

028-85180971

随着安全生产管理要求的不断提升,相关部门对安全生产费用的支出范围进行了进一步优化和明确。时至年底,作为安监人员又要开始编制2025年的安全生产费用预算。费用支出标准是什么?哪些能支出,哪些不能支出你都清楚吗?

1-支出标准及主要事项

财政部、应急部印发了《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号)

第二条 本办法适用于在中华人民共和国境内直接从事煤炭生产、非煤矿山开采、石油天然气开采、建设工程施工、危险品生产与储存、交通运输、烟花爆竹生产、民用爆炸物品生产、冶金、机械制造、武器装备研制生产与试验(含民用航空及核燃料)、电力生产与供应的企业及其他经济组织(以下统称企业)。

第四十二条 电力生产是指利用火力、水力、核力、风力、太阳能、生物质能以及地热、潮汐能等其他能源转换成电能的活动。

电力供应是指经营和运行电网,从事输电、变电、配电等电能输送与分配的活动。

第四十三条 电力生产与供应企业以上一年度营业收入为依据,采取超额累退方式确定本年度应计提金额,并逐月平均提取。

(一)电力生产企业,提取标准如下:

1.上一年度营业收入不超过1000万元的,按照3%提取;

2.上一年度营业收入超过1000万元至1亿元的部分,按照1.5%提取;

3.上一年度营业收入超过1亿元至10亿元的部分,按照1%提取;

4.上一年度营业收入超过10亿元至50亿元的部分,按照0.8%提取;

5.上一年度营业收入超过50亿元至100亿元的部分,按照0.6%提取;

6.上一年度营业收入超过100亿元的部分,按照0.2%提取。

(二)电力供应企业,提取标准如下:

1.上一年度营业收入不超过500亿元的,按照0.5%提取;

2.上一年度营业收入超过500亿元至1000亿元的部分,按照0.4%提取;

3.上一年度营业收入超过1000亿元至2000亿元的部分,按照0.3%提取;

4.上一年度营业收入超过2000亿元的部分,按照0.2%提取。

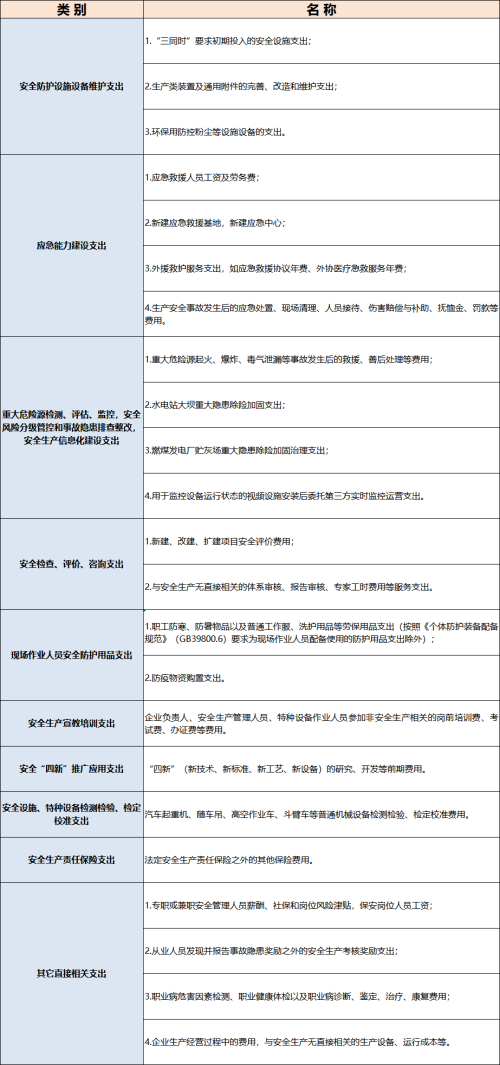

第四十四条 电力生产与供应企业安全生产费用应当用于以下支出:

(一)完善、改造和维护安全防护设备、设施支出(不含“三同时”要求初期投入的安全设施),包括发电、输电、变电、配电等设备设施的安全防护及安全状况的完善、改造、检测、监测及维护,作业场所的安全监控、监测以及防触电、防坠落、防物体打击、防火、防爆、防毒、防窒息、防雷、防误操作、临边、封闭等设施设备支出;

(二)配备、维护、保养应急救援器材、设备设施支出和应急救援队伍建设、应急预案制修订与应急演练支出;

(三)开展重大危险源检测、评估、监控支出,安全风险分级管控和事故隐患排查整改支出(不含水电站大坝重大隐患除险加固支出、燃煤发电厂贮灰场重大隐患除险加固治理支出),安全生产信息化、智能化建设、运维和网路安全支出;

(四)安全生产检查、评估评价(不含新建、改建、扩建项目安全评价)、咨询和标准化建设支出;

(五)安全生产宣传、教育、培训和从业人员发现并报告事故隐患的奖励支出;

(六)配备和更新现场作业人员安全防护用品支出;

(七)安全生产适用的新技术、新标准、新工艺、新设备的推广应用支出;

(八)安全设施及特种设备检测检验、检定校准支出;

(九)安全生产责任保险支出;

(十)与安全生产直接相关的其他支出。

2-不可支出事项

特别注意:《中华人民共和国职业病防治法》第四十一条明确要求“用人单位按照职业病防治要求,用于预防和治理职业病危害、工作场所卫生检测、健康监护和职业卫生培训等费用,按照国家有关规定,在生产成本中据实列支”。

因此,企业职业病危害防治方面(包括职业病危害因素检测、职业健康体检等)支出则不在提取的安全生产费用中列支。

“职业病危害因素检测、职业健康体检以及职业病诊断、鉴定、治疗、康复费用”支出范围不宜列入建设工程施工企业安全生产费用,需要按原有费用渠道列支和管理。

电力生产企业安全生产费用的合理支出与禁止支出项目,是企业安全管理的重要组成部分。

明确支出范围,确保资金精准投入,不仅能提升企业的安全管理水平,还能有效预防和控制生产安全事故的发生。企业应严格遵守相关规定,合理规划和使用安全生产费用,为企业的持续健康发展提供坚实保障。

同时,企业也应不断探索和创新安全管理方法,提升安全管理效能,共同推动电力行业的安全发展。

更多专业资讯,请扫码关注